Si avvicina la scadenza per la dichiarazione dei redditi e molti contribuenti che hanno percepito compensi per prestazione occasionale nel corso del 2022 sono chiamati agli adempimenti fiscali necessari. Dopo aver visto quali sono le caratteristiche della ricevuta prestazione occasionale andiamo oggi ad analizzare gli adempimenti di natura fiscale che ne scaturiscono, sia per il committente che per il prestatore d'opera.

Cosa deve fare il committente

Il committente può essere sostituto d'imposta oppure privato. In quest'ultimo caso il prestatore d'opera non dovrà effettuare nessuna ritenuta d'acconto e colui che commissiona l'incarico non dovrà effettuare alcun adempimento fiscale. La ricevuta rilasciata dal prestatore d'opera servirà solo a quest'ultimo per "conguagliare" i propri redditi in sede di dichiarazione fiscale. Se invece il committente è un sostituto d'imposta dovrà provvedere a versare l'imposta entro il giorno 16 del mese successivo e, entro il 31 marzo dell'anno successivo, provvedere a compilare e rilasciare al lavoratore autonomo occasionale la Certificazione Unica.

Esempio

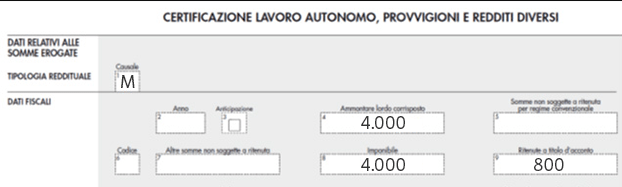

Il signor Bianchi ha percepito nel corso del 2022 la somma di 4.000 euro come reddito da lavoro autonomo occasionale per una prestazione effettuata nei confronti della società X. Sulla ricevuta è stata indicata (correttamente) la ritenuta d'acconto del 20% pari a 800 euro, e l'azienda X ha corrisposto al signor Bianchi la somma netta di 3.200 euro.

La Certificazione Unica del contribuente sarà così compilata da parte del sostituto d’imposta:

Se nel corso dell'anno vi sono state più prestazioni occasionali dello stesso prestatore d'opera la società X riepilogherà tutti i compensi in un'unica Certificazione Unica, mentre il signor Bianchi potrà avere anche più modelli, relativi a prestazioni occasioni rese con sostituti d'imposta diversi.

La somma di tutte le certificazioni uniche sarà fondamentale per determinare gli obblighi del contribuente.

Cosa deve fare chi percepisce il compenso per prestazione occasionale

Il trattamento dei redditi percepiti per attività di lavoro autonomo non esercitata abitualmente è disciplinato dall'articolo 67 del Tuir, che alla lettera l) prevede che i compensi percepiti per questa tipologia di prestazioni siano da includere tra i redditi diversi. L'obbligo di dichiarazione scatta nel momento in cui la somma dei redditi per prestazione autonoma occasionale superano i 4.800 euro. Se il totale annuo rimane sotto tale soglia il contribuente ha facoltà di presentare la dichiarazione dei redditi, e come vedremo più avanti spesso questa scelta conviene.

Per dichiarare questi redditi è possibile utilizzare il quadro RL (rigo RL15) del modello redditi Persone fisiche o, in caso di presentazione del modello 730 il quadro D (rigo D5), con la possibilità di computare in diminuzione del reddito percepito le spese sostenute, a patto che queste ultime siano documentate ed inerenti.

Nel caso del signor Bianchi, con i dati dell'esempio precedente, ecco come il contribuente dovrà compilare il rigo RL15 del modello redditi PF:

Poiché il signor Bianchi non possiede altre certificazioni, e ha quindi un compenso lordo complessivo di 4.000 euro per il 2022, sarebbe esonerato dalla presentazione della dichiarazione dei redditi.

Secondo le indicazioni del fisco sono infatti esonerati dalla presentazione della dichiarazione dei redditi i soggetti persone fisiche che possiedono redditi assimilati a quelli di lavoro dipendente e altri redditi per i quali la detrazione prevista non è rapportata al periodo di lavoro, come ad esempio i redditi derivanti da attività commerciali occasionali o da attività di lavoro autonomo occasionale, se il reddito è pari o inferiore ad euro 4.800 lordi annui.

Tuttavia il signor Bianchi trarrà dei vantaggi dalla presentazione della dichiarazione dei redditi, poiché questo gli consentirà di recuperare le ritenute operate e versate dal committente, generando un credito d'imposta a suo favore di 800 euro.